A global network of independent accounting firms.

Waarom het fiscaal aantrekkelijk kan zijn om je hypotheek nu over te sluiten

11 november 2019

De hypotheekrenteaftrek; wie is er niet groot mee geworden. Sinds jaar en dag houdt het thema de Nederlandse politiek bezig. Het ‘H-woord’ was jarenlang taboe in Den Haag en morrelen aan de renteaftrek stond gelijk aan politieke zelfmoord. Hoe anders liggen de feiten nu:

- Sinds 2004 is sprake van een bijleenregeling die maakt dat overwaarde bij verkoop van een woning moet worden geherinvesteerd in een nieuwe woning en in zoverre geen eigenwoninglening kan bestaan.

- Tevens is de aftrek in 2004 beperkt tot een periode van 30 jaar.

- Met ingang van 2013 kwalificeren alleen leningen die minimaal annuïtair worden afgelost nog voor de fiscaal, gunstige regeling.

- Het maximaal te financieren bedrag voor de investering in de eigen woning is gedaald naar 100% van de koopprijs + eventuele verbouwingskosten (was ooit ongelimiteerd en later 110%).

- Het effectieve inkomstenbelastingtarief waartegen de rente in aftrek wordt gebracht daalt sinds 2014 met een half procent per jaar (en sinds 2019 met 3% per jaar) en zal in 2023 nog 37,05% zijn.

Effecten van deze wijzigingen

Even een korte rekensom ter verheldering. Kostte € 1,- aftrekbare rente in 2013 netto € 0,48; in 2023 kost € 1 aftrekbare rente netto € 0,63. Dezelfde euro rente, die je aan de bank betaalt, kost je in 2023 dus netto 30% meer dan in 2013!

Terwijl de afbouw tussen 2014 en 2019 geleidelijk met een half procent per jaar daalde, daalt de afbouw vanaf 2020 snel met 3% per jaar. In 2019 geldt nog een effectief aftrektarief van 49%*.

* Bij de calculaties wordt uitgegaan van renteaftrek in de hoogste belastingschijf

Ontwikkelingen hypotheekrente

De rentestanden zijn nu historisch laag. Nederlandse grootbanken bieden op dit moment een variabele rente rond de 1,5% per jaar en tien jaar vast is haalbaar rond de 2%. Uiteraard is dat afhankelijk van meerdere factoren.

De belastingplichtige die zijn rente enkele jaren geleden voor langere tijd heeft vastgezet (op bijvoorbeeld 4%) zal zich nu waarschijnlijk afvragen of oversluiten een goed idee is. Dat zal uiteraard van geval tot geval verschillen, mede aangezien de boeterente een aanzienlijk bedrag kan zijn.

Fiscale optimalisatie door oversluiten

De boete, die de belastingplichtige verschuldigd is bij het oversluiten van een eigenwoninglening, is een vergoeding aan de bank voor de rente die de bank in de toekomst mist doordat de marktrente nu lager ligt dan toen de lening werd afgesloten. De boete vervangt dus eigenlijk rente die de belastingplichtige in de toekomst in aftrek zou kunnen brengen. Daarom is de boete fiscaal aftrekbaar in de aangifte inkomstenbelasting in het jaar waarin deze wordt betaald.

Berekening

Door de boete in 2019 te accepteren, komt effectief een deel van de toekomstig verschuldigde rente in aftrek tegen 49% terwijl diezelfde rente in de loop van de komende jaren tegen een gemiddeld lager tarief in aftrek zou komen door de afbouw van het effectieve tarief.

Om deze reden is er – naast de normale overwegingen voor oversluiten – een extra reden om oversluiten van je hypotheek in overweging te nemen. Door nu over te sluiten komt een deel van de toekomstige rente via de boete feitelijk ineens in aftrek tegen een gunstiger belastingtarief.

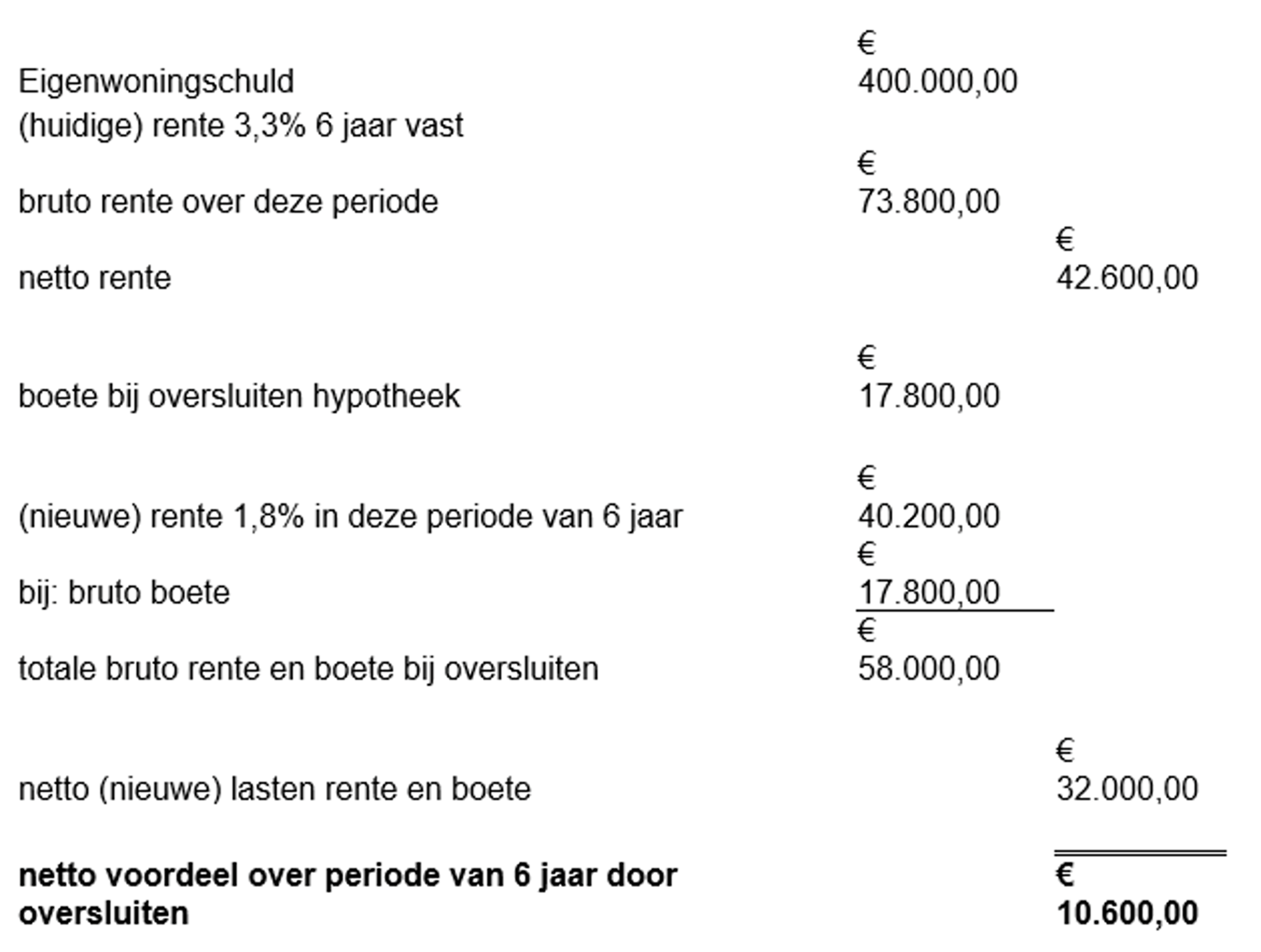

Een rekenvoorbeeld (met afgeronde bedragen) kan het voorgaande verduidelijken:

Klik op de onderstaande afbeelding

Waarvan het fiscale voordeel door de daling van rente ruim € 1.250 is.

Bij een lening die nog voor langere tijd vast staat, zal het relatieve fiscale voordeel van oversluiten groter zijn, omdat dan een relatief groter deel van de totale rente uit de 37,05% naar 49% wordt gebracht door middel van de boete.

Tot slot

Nog even voor de goede orde: wij zijn geen hypotheekadviseur. Wij constateren in deze blog slechts dat er aan oversluiten fiscale voordelen verbonden kunnen zijn.

Uiteraard zijn wij je graag van dienst bij het bepalen van de fiscale gevolgen die voor jou verbonden zijn aan oversluiten. Bij de meeste banken kun je in de online omgeving zelf al bekijken wat de mogelijkheden van oversluiten zijn en wat de boete is.

Heb je nog vragen? Neem dan gerust contact met ons op via 088-3210800 óf door middel van onderstaand contactformulier.